Dóra nem is olyan régen osztotta meg élményeit egy amerikai reneszánsz fesztiválról, most azonban egy merőben más poszttal örvendeztetett meg minket, úgyhogy el lehet merülni az amerikai banki ügyintézés mélységeiben, a kredittörténet bugyraiban. Informatív és praktikus poszt az USA-ba készülőknek.

(fotó: US Navy)

(fotó: US Navy)

„Másfél éve családunk oszlopát, életem párját áthelyezték a manhattani irodájukba. Két hónap leforgása alatt - egymástól kis időre elszakadva – felszámoltuk a régi otthonunkat, és teremtettünk egy újat, az óceán túlpartján. Az új ország sok kalandot és megannyi meseszép helyet tartogatott, és tartogat mai napig is számunkra.

Az újrakezdés nem csak játék és mese… Hallottatok már a Gonoszról, a nagy Credit Historyról?

A credit history fogalmával elég hamar találkozik az ember, ha az Egyesült Államokba költözik. Az első két dolog, amit megtanulhattunk róla, hogy új jövevénynek ilyen nincs, és enélkül pedig sok ajtó bezárul előttünk.

Mi albérlet keresgélés közben szembesültünk ezzel először. A jobb lakások/házak, amelyek olyan környékén vannak, ahol az ember nyugodt szívvel járatja iskolába gyermeket, nagyon gyakran csak olyanoknak elérhető, akik jó credit history-val rendelkeznek.

Szóval mi is az a credit history? Ez annak a története, hogy a múltban milyen módon fizettük vissza a kölcsöneinket. Ebből következik, hogy akinek soha nem volt kölcsöne az államokban, annak nincsen kredit története sem.

Az első lépés a credit history építéséhez tehát, hogy kölcsönt kell felvenni, és azt el kell kezdeni visszafizetni. Akkor is ezt kell tenni, ha az embernek éppen nincs szüksége kölcsönre. A bociszem sajnos nem mindig segít egy lakás bérlésénél, egy autókölcsönről vagy a későbbi lakáshitelről már nem is beszélve.

Kölcsön kell, akkor is, ha nem

Szóval kölcsönt kell szerezni. Viszont a kölcsönhöz credit history szükséges. A credit history-hoz pedig kölcsön. Épp ezért ez eléggé reménytelen helyzetnek tűnik. Természetesen van megoldás, különben senki nem tudna előre lépni.

Az egyik tipikus dolog, amivel kezdeni lehet a hiteltörténet felépítését, hogy szerzünk egy hitelkártyát, használjuk, majd hónap végén visszafizetjük a kártyán összegyűlt adóságot.

A bankok természetesen nem fognak hitelkártyát adni credit history nélkül, mivel nem kockáztatják be, hogy az elköltött összeget esetleg ne lássák többet viszont. De van nekik egy „Secured Credit Card” (például ilyen) nevezetű termékük, melynek lényege, hogy letétbe helyezünk pénzt, mondjuk 1000 dollárt, amiért cserébe kapunk egy kreditkártyát 1000 dolláros hitelkerettel. Ezt a pénzt körülbelül egy év után visszaadják, és ha ez idő alatt felelősséggel használjuk a kártyát, akkor a hitelkeretet is megemelik.

Nem mindegy azonban, hogy milyen módon használunk egy kreditkártyát. Azt gondolhatnánk, hogy az 1000 dolláros hitelkeretig nyugodtan költhetünk, de ez nem így van.

A kredittörténetünkön látszik, hogy mekkora hitelkeretből mennyit költünk. Ha túlságosan kihasználjuk a rendelkezésre álló összeget (magas a 'credit utilization'), azt úgy veszik, hogy nagyon rá vagyunk szorulva a kölcsönre, és rossz adósnak minősítenek. Egy 1000 dolláros hitelkeretnél, 2-300 dollárnál (20-30%-nál) többet nem érdemes költeni, de igazán jó színben az 5-10%-os kihasználtság tűntet fel.

Másik oldalról, valamennyit el kell költeni, különben nem keletkezik kölcsönünk-visszafizetésünk, ráadásul a nem használt, de meglevő hitelkártya valamiért szintén rossz pontnak számit. Komplikált, igaz? Pedig még el sem kezdtük igazán...

Több nagytestvér is figyel

Az Egyesült Államokban, ha valaki hitelt vesz fel, akkor a hitelező azt lejelenti különböző "credit bureau"-knak. Itt három nagyobb credit bureau van (Transunion, Equifax, Experian), a nagyobb hitelezők mind a három irodának jelentenek.

Ezt egyébként fontos figyelembe venni, mivel nem tudjuk, hogy a következő hitelnél / albérletnél melyik irodától kérik le az adatainkat, így arra kell törekednünk, hogy az mindenhol meglegyen - kisebb hitelezők nem biztos, hogy jelentenek mindegyiknek.

Ebben a jelentésben a lényeges adatok vannak benne: a hitel összege, havonta fizetendő minimum, és a kamat. Ha fizetünk, feljegyzik az összeget és a dátumot.

Ha hitelkártyáról van szó, akkor megadjak a hitelkeretet, sőt, még elérhetőség is van a hitelezőhöz, ha valaki telefonon külön érdeklődni szeretne. Látszik tehát, hogy alaposan nyomon van követve az összes tartozásunk, illetve hogy havonta minimum mennyit kell törlesztenünk.

Ez egy hosszú táblázatos anyag, de a kredittörténetünkhöz tartoznak összefoglaló adatok. A legegyszerűbb összefoglaló adat a credit score.

Bár az kreditirodától függ, hogy pontosan hogyan számolja a kreditszámot, általánosságban ez egy 300-850 közötti szám, ahol a magasabb a jobb értek.

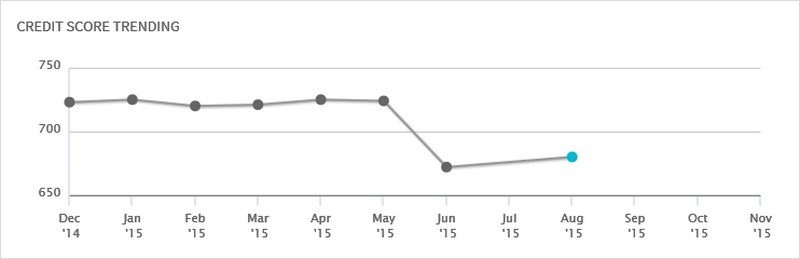

Néhány hónapnyi secured credit card-os költök/visszafizetem játék után ez a pontszám már 700 körül alakul, ami egyébként egész jó. Rengeteg honlap foglalkozik azzal, hogyan lehet ezt a számot felfele tornázni, de a konkrétumok általában nem hangzanak el, csak irányelvek. Az alábbi ábrán egy rövid időszak látszik a kredit pontszám alakulásáról.

Csapdák és trükkök

Látszik, hogy februárban a kreditpont halványan csökken. Ez a mi esetünkben egy olajszolgáltatóval történő egyezkedés miatt van, aki mivel éves fizetési tervet ajánlott (tehát a téli magasabb költségek egy részét átcsoportosította volna nyárra, azaz hitelt adott volna), lekérte a kredit történetet.

Az első lecke tehát, hogy a kredittörténet puszta lekérése hitelezés céljából a kredit pont csökkenésével jár. Az üzlet egyébként a jó kredit pontszám ellenére nem jött létre, mivel rövidnek tartottak a kredit történetet - újabb példa a nehézségekre.

A következő jelentősebb zuhanást egy autókölcsön okozta, ez körülbelül 50 pontos zuhanást jelentett 725 pontról kb. 670-re. Ha valakinek új adóssága keletkezik, az kockázatosabb adósnak számit, emiatt rosszabbá válik a pontja. A pontszám a törlesztés megkezdése után viszont szépen kúszik vissza, és idővel majd magasabbra csúszik, mint az kölcsön nélkül lett volna.

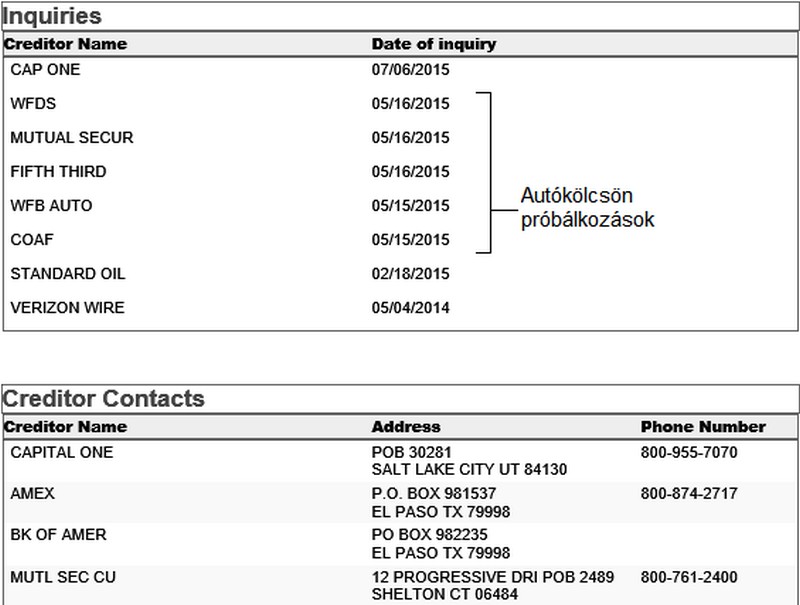

Autókölcsönöket egyébként online lehet kérni, az automata adósminősítő rendszer ekkor lekéri elektronikusan a kredit történetünket, és azoknak, akik nem régóta tartózkodnak az országban, két perc múlva automatikusan küldi a visszautasító email-t a rövid kredittörténetre hivatkozva. A próbálkozásoknak (hard inquiries) természetesen nyoma marad a kredit történeten, így minden érdeklődő láthatja, ha valaki hitelt készül felvenni, és ez persze rontja a kredit pontot:

Nekünk végül egy credit union-nál sikerült hitelhez jutni 5.9%-os kamattal, ami elég rossznak számit a kb. 2.5% hoz képest, amit hosszú kredit történettel a számlavezető bankunknál kaphattunk volna. Ez évi több száz dollár plusz kamatterhet jelent, amíg par év múlva ki nem tudjuk váltani egy kedvezőbb hitelre.

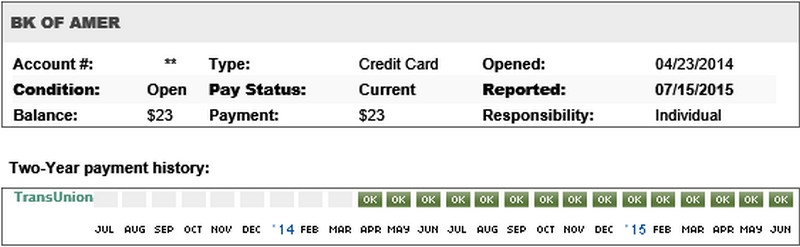

A kredit pontszámon kívül fontos még a törlesztési statisztika (a kettő egyébként összefügg), a hitelezők a következőhöz hasonló, csak több és ennél hosszabb zöld csíkot szeretnek látni:

Ez egy Secured Credit Card-ként kezdte, jelenleg 23 dolláros tartozással (amely egy tankolás eredménye.) A credit utilization miatt ezekről a kártyáinkról általában csak ennyit költünk. Aki nem fizeti rendesen az adóságait, annak a zöld jelzések mellett a következő színekben játszhat az összesítője

Az autó dealer szerint egyébként minimum 2-3 éves, nagyobb összegű törlesztésekből adódó hiteltörténet kellett volna egy jó hitelhez (azaz a havi 25 dolláros csiki-csuki játék a kártyainkról ebből a szempontból csak keveset segít), de inkább 5 évet szeretnek látni a nagyobb bankok.

Itt azonban megint egy csapdahelyzet látszik kibontakozni. Kezdőként nem kapunk rendes hitelkeretet, alacsony hitelkeret mellett viszont nem költhetünk sokat a credit utilization-t védve, és az apró költések pedig nem lesznek elegek egy hitelbírálatnál.

Miért jó a Charge Card?

Szerencsére erre is van megoldás, ehhez azonban már el kell érni egy bizonyos pontszámot, és legálabb egy éves hiteltörténetet. A hitelkártyáknak van egy altípusa, amit Charge Card-oknak hívnak.

Ezek két fő dologban különböznek a hagyományos hitelkártyáktól: az egyik, hogy nincs előre meghatározott hitelkeretük. Ez nagyon fontos a mi szempontunkból, mégpedig azért, mert a credit utilization számításába így nem tudják belevenni.

Ahhoz, hogy a Charge Card kihasználtságát számolni tudjuk, tudni kellene egy felső korlátot, de ilyen nincs. Ebből adódik, hogy nyugodtan lehet róla sokat költeni, nem rombolja a credit utilization-t.

A másik tulajdonsága, hogy minden hónapban teljesen vissza kell fizetni. Az adósság portfoliónkba így érdemes lehet beszerezni egy charge card-ot, és arról bátran költeni, ezzel mutathatjuk, hogy képesek vagyunk nagyobb összegek rendszeres visszafizetésére.

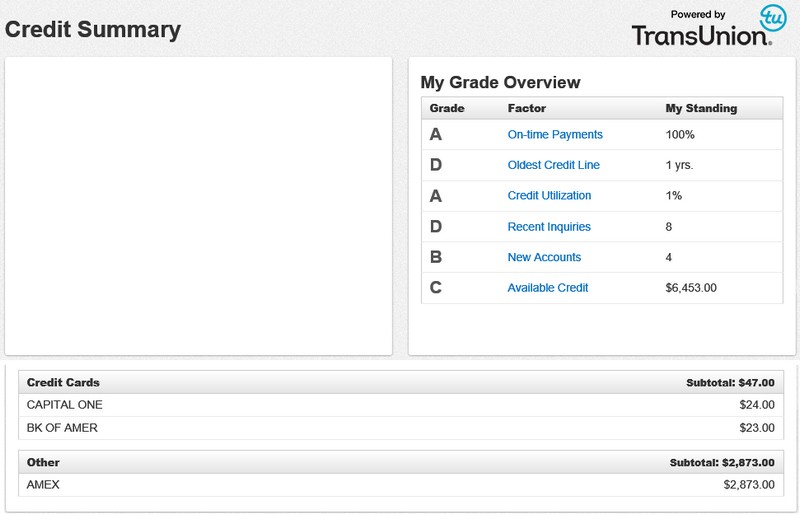

Ez a kép egy másik rendszerrel készült (Capital One, az előzőek Credit Sesame). A lényeg az 1%-os credit utilization a 2800 dolláros AmericanExpress Charge Card tartozással együtt. Nagyobb havi törlesztés, alacsony kredit kihasználtság, tényleg működik.

Az ábrán az is látszik, hogy a rendszer “D”, azaz kifejezetten rossz értékelést ad a rövid kredittörténet miatt, illetve a “Recent Inquiries”, azaz a közelmúlt kreditriport lekérdezések miatt.

A közelmúlt egyébként egy évet jelent, ezután a pontszámba már nem számítanak bele az inquiry-k. Ezek szerencsére idővel maguktól megoldódnak, ami a kredit pont emelkedéséhez vezet. Nem túl előnyös még a viszonylag alacsony felhasználható összes kredit, ez idővel szintén növekedni tud, mivel a kredit limitet a bankok emelik, néha automatikusan, néha kérésre. Természetesen ott a lehetőség továbbra is, hogy lehet szerezni sokadik kreditkártyát…

Minél több hitelkártya, annál jobb, de kinek?

Végezetül pedig érdemes lehet tudni, hogy a kredittörténetre nem csak a pénzügyi dolgok kerülnek fel. Bejegyzik például a bűncselekményeket, peres ügyeket. Látszik tehát, hogy a magyarországihoz képest sokkal több adat áll rendelkezésre rólunk azok számára, akiktől hitelt szeretnénk kérni, vagy kibérelni a házát.

Talán ez elsőre aggasztónak vagy akár felháborítónak tűnhet, főleg, hogy szükségtelen hitelek felvételére is kényszerülünk, csak hogy megmutassuk fizetőképességünket. Ugyanakkor pozitívum, hogy ha valaki tesz érte, akkor nem neki kell elszenvednie a Magyarországon is jellemző megosztott kockázat felárat.

Mindezek után már csak arra kell figyelni, hogy az összes kártyánk esetében az optimális költésszint alatt maradjunk, és időben törlesszünk. Sebaj, résen vagyunk.”

A moderálási alapelveket itt találod.

Utolsó kommentek