Európából nézve az amerikai egészségügy rejtelmeit nem könnyű kibogozni, ráadásul rengeteg a félinformáció az egyébként valóban bonyolult rendszerrel kapcsolatban. Viktor (akinek párja, Dóri már írt amerikai tapasztalataikról) mai posztja talán kicsit segít eloszlatni a homályt, egy dolog mindenesetre biztos: nem vagyok róla meggyőződve, hogy az amerikai rendszer olyan nagyon szerethető lenne…

(fotó: torange.us)

(fotó: torange.us)

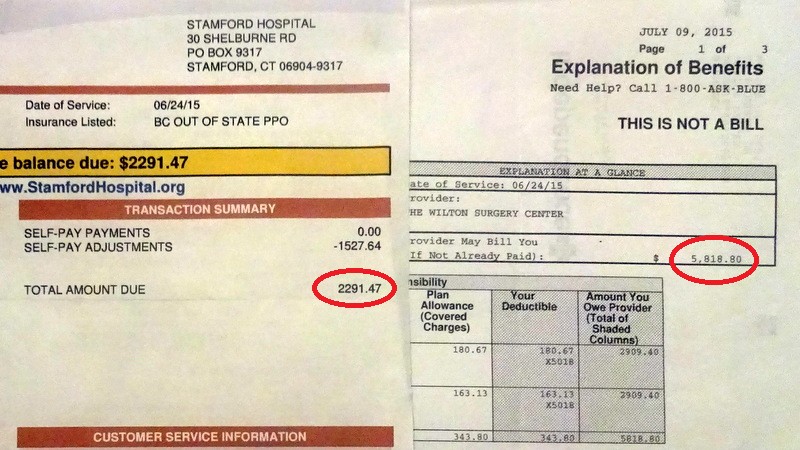

„Biztosan sokan hallottak már rémtörténeteket arról, hogy valaki egy nem is túl bonyolult orvosi ellátás után 10-20-50 ezer dolláros számlával távozott egy amerikai kórházból. A rossz hír, hogy ezek nem kirívó esetek. Egyik reggel, egy műszeres diagnosztika és laborvizsgálat után például mi ezt a két levelet kaptuk.

8000 ezer dollár azért még itt is nagy pénznek számít, így amikor 1 percnyi kihagyás után elkezdett végre dobogni a szívünk, újra átnéztük a vizsgálat előtt aláírt papírhalmot és a biztosításunkat.

Szerencsére némi olvasgatás és ügyintézés után kiderült, hogy nem kell fizetnünk semmit. De mivel rosszabbul is elsülhetett volna, érdemes beszélni róla, hogy hogyan kerüljük el a drága helyzeteket.

Magad, uram

Az Egyesült Államokban a gyerekeken/időseken/egyéb speciális helyzetben lévőkön kívül mindenkinek magának kell intézni az egészségügyi biztosítását. Bizonyos létszám felett a munkáltatóknak kötelező adni valamilyen biztosítást, de ez a „valamilyen” nagyon munkáltató-függő.

Az olyan ágazatokban működő cégek, ahol szakemberhiány van, többek között jobb biztosítással is próbálnak vonzóvá válni. Ezeknél a biztosításoknál például vagy nincs, vagy minimális, 10-20 dolláros az önrész, ha orvoshoz megyünk, és szinte mindenféle kezelést fedeznek.

Olcsóbb biztosításoknál előfordulhat, hogy egy adott évben 5-6 ezer dollárig mindent mi fizetünk, és csak ezután kezd el beszállni a biztosító, de akkor sem mindenbe.

Talán úgy tűnik, hogy ez utóbbi konstrukció nem segít sokat, de ez nem így van. Már az első orvoshoz fordulásnál is nagyon sokat segít, hiába fizetünk mindent mi. Később kiderül miért. Ennek megértéséhez azonban át kell tekinteni, hogyan kapcsolódnak egymáshoz az egészségügyben a szereplők.

A szolgáltatók

Egyik oldalon vannak az orvosok különböző szakterülettel, vannak kórházak különböző felszereltséggel, vannak laborok, diagnosztikai cégek, egyéb szolgáltatók. Ezeket együtt csak „provider”-eknek hívjuk.

Egy egyszerű elképzelés szerint úgy működhetne a biztosítás, hogy elmegyek a kiválasztott orvoshoz (providerhez), ő csinál valamit, ennek az árát pedig részben vagy egészben kifizeti a biztosító. De ez nem így van.

Azért nem, mert ha jó biztosításom van, akkor az önrész mondjuk 10 dollár, ezen felül pedig egyáltalán nem érdekel, hogy mennyibe kerül az eljárás, azt úgyis a biztosító fizeti. Mivel engem nem érdekel, az orvos vagy a kórház jó sokat kérhetne. A biztosító pedig ezt a jó sokat nyilván nem akarja kifizetni.

A biztosító csak olyan árat fizet ki, amit ő egy szolgáltatásért elfogathatónak tart. A gyakorlatban ez úgy működik, hogy a biztosítók előre részletesen megegyeznek a „provider”-ekkel, hogy milyen szolgáltatás mennyibe fog kerülni – például mennyi az ára egy mellkasröntgennek.

Készítenek egy hatalmas listát minden lehetőségről, és ha ezzel mind a két fél (a provider és a biztosító) boldog, akkor ezen lista alapján dolgoznak a jövőben. Ezt úgy kell elképzelni, hogy minden biztosító megegyezik minden szolgáltatóval? Hát sajnos nem, és pont ez okozza a bonyodalmak egy részét.

Nem mehetsz akárhova

Egy adott biztosító csak a „provider”-ek egy részével egyezik meg. Hogy ez miért van, több oka is lehet. Lehet, hogy a provider nem keresett meg adott biztosítót, vagy lehet, hogy olyanok az árai, amit a biztosító nem állna.

Ami ebből minket érint az az, hogy nem fordulhatunk csak úgy akármelyik orvoshoz/kórházhoz. Ügyelni kell rá, hogy oda menjünk, akinek van szerződése a biztosítónkkal a fent említett listával. Ezeket „in network provider”-eknek hívják.

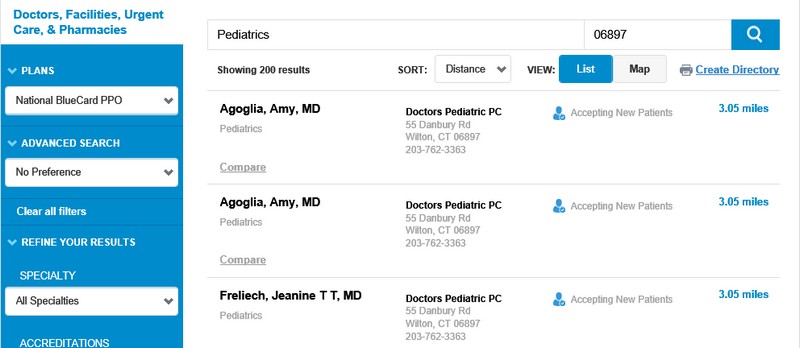

Szerencsére a biztosítótársaságok kényelmes eszközt adnak a kezünkbe, hogy megtaláljuk a megfelelő szerződéssel bíró helyeket.

A fenti képernyő a Wilton közelében található gyerekorvosokat mutatja, akiknek szerződése van a biztosítónkkal. Ezeknek biztosan olyan áraik vannak, amit a biztosító ki is fizet. A maradék „provider” az „out of network provider”. Ezek azok, akiket általában kerülni kell. Miért?

Nézzük meg a következő tételt a biztosító online rendszeréből, ahol az eddigi költségeinket tartják nyilván. Ez a lányunk egy laborvizsgálata, ami az iskola miatt kötelező volt, és azt nézték meg, hogy melyik betegségekkel szemben van védettsége - a hiányzókat védőoltással pótolni kellett.

A két fontos adat a „provider charge” 1554 dollárral, és a „contracted rate” 282 dollárral. A contracted rate az az ár, amennyit a vizsgálatért felszámol a labor, ha olyan biztosítóval áll szemben, akivel szerződése van. A provider charge pedig az az ár, amit mindenki másnak számol fel. Több mint ötszörös különbség az árban.

Ha ez a labor „out of network” lett volna, akkor 1554 dollárba került volna a vizsgálat. Ezt a biztosítónk nem fizette volna ki. A biztosítóknak van egy maximális ára, amit hajlandóak kifizetni adott szolgáltatásért, ha egyáltalán foglalkoznak out of network providerekkel. Például ebben az esetben mondjuk egy nagyon jó biztosítás 300 dollárt kifizetett volna. A maradék kb. 1250-et fizethettük volna mi.

Eddig két dolog vált világossá: az egyik, hogy nem mindegy, milyen providert keresünk fel. A másik, hogy akkor is sokkal jobban járunk egy biztosítással, ha a biztosító egyébként nem száll be a költségekbe, hiszen ekkor nekünk csak a jóval olcsóbb contracted rate-et kell kifizetnünk, ami már egyszerű esetekben is 4 számjegyű megtakarítást jelenthet dollárban.

Miért ilyen nagyok a különbségek a két ár között?

Ennek több oka van. Az egyik legfontosabb talán, hogy tipikusan azok mennek olyan orvoshoz / kórházba ahova nem szól biztosításuk, akiknek nincs is biztosításuk.

Ha az ember biztosítás nélkül megy orvoshoz, annak jó oka van, például nem bízik már benne, hogy magától is meggyógyul. Tehát kényszerhelyzetbe került. Legtöbb ember inkább választja az 5-10-szeres költséget egy vakbélműtétért, mint hogy kínok között meghaljon. Kereslet, kínálat, kapitalizmus...

A másik ok, hogy jellemzően azoknak nincs biztosítása, akik még ezen is spórolni szeretnének, mivel valószínű nincs túl sok pénzük – vagy éppenséggel nem is legálisan tartózkodnak az országban.

Akiknek meg nincs sok pénzük, sőt, még rendes okmányaik sem, azokon nehéz behajtani a kezelés költségeit. Ezek az ügyfelek így pénzügyileg kockázatosak, a kockázati felárat pedig valakinek ki kell fizetni – de legjobb, ha az ilyen ügyfél inkább elriad, és egy másik, olcsóbb kórháznak jelent pénzbeli kockázatot.

Látszik tehát, hogy pont a legkiszolgáltatottabb réteget fenyegeti legjobban, hogy egy betegség után kb. adósrabszolgaságba kerülnek. Egy-két állam ezért maximalizálta az egyes szolgáltatások árait.

Mi történik vészhelyzetben?

Felmerül a kérdés, hogy mi van, ha elüt az autó, és a mentő kórházba visz? Félájultan törött kézzel keresgélünk az online rendszerben és vitatkozunk a mentőautó sofőrjével, hogy in network kórházba vigyen? Szerencsére nem. A legtöbb biztosító a vészhelyzeteket másképpen kezeli, és kifizeti az ellátás nagy részét. Ekkor az történik, hogy adott helyen stabilizálnak, majd átszállítanak egy olyan helyre, ahova már jó a biztosításunk.

Bár az eddigiek is elég bonyolultnak tűnhetnek, most jön még csak az, ami igazán zavarba ejtő. Tegyük fel, hogy elmegyünk egy orvoshoz, aki egy kicsit összetettebb műszeres diagnosztikát javasol. Azt mondjuk jó, legyen.

Csakhogy nem biztos, hogy tudatában vagyunk a következőknek: a műszeres diagnosztikához nyilván kell felszerelés, amit a kórház biztosít. Azonban simán előfordulhat, hogy az orvossal van szerződése a biztosítónknak, de a kórházzal, amiben dolgozik, vagy ahova továbbküldi az anyagunkat laborvizsgálatra, azzal nincs.

Az orvos használja a kórház felszerelését, a kórház asszisztensét, amit a kórház szépen ki is számláz nekünk, és nem az ötöd/tizedannyi „contracted rate”-et, hanem a drágát.

Ez fordítva is megtörténhet, keresünk egy kórházat a biztosítónk rendszerében, ott pedig egy olyan orvossal is kapcsolatba kerülhetünk, akinek nincs szerződése a biztosítónkkal.

Csapdában

Ez probléma az Egyesült Államokban, szó van róla, hogy törvénnyel biztosítsák, hogy ne a betegnek kelljen a műtőbe tolás előtt még gyorsan ráellenőrizni, hogy vajon az altatóorvos is szerződésben van-e a biztosítójával. De egyelőre nem ez a helyzet.

Pont ebbe a csapdába szaladtunk bele majdnem mi is. Az egyik levelet a biztosítónk küldte, és arról szól, hogy ő kifizette a „contracted rate”-et, de mivel nem állnak szerződésben a kórházzal, számítsunk a „provider charge” maradék részére, azaz 5800 dollárra.

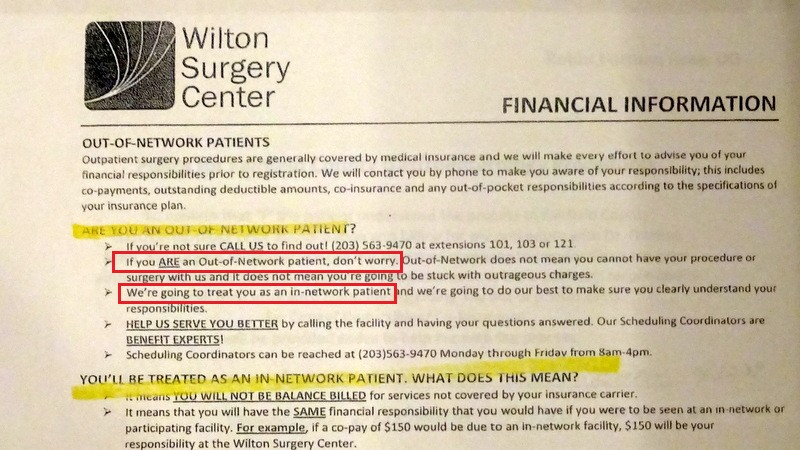

A szerencsénk az volt, hogy konkrétan ez a kórház minden biztosítással rendelkezőnek a „contracted rate”-et számlázza, függetlenül attól, hogy szerződésben áll-e a biztosítójával, vagy nem. A két pirossal jelölt sor a kórház által adott papírhalomban tehát 5800 ezer dollárt különbséget jelent.

Ennek tetejében még az is szerencsénk volt, hogy az egyébként jónak számító biztosításunk évi 3000 dollárig kifizeti 100%-ban az „out of network” költségeket is, amennyiben azok az adott szolgáltatásra megállapított maximumon belül maradnak. Emiatt itt nem kellett fizetnünk.

A másik számlát az a kórház küldte, aki a laborvizsgálatot csinálta. Ez azért volt meglepő, mert egy nagy kórházról van szó, ezekkel pedig a biztosítónk tipikusan szerződésben áll. Ráellenőrizve ez megerősítést is nyert. Akkor miért számláztak?

Mint kiderült, rosszul ütötték be az adatainkat, és úgy tűnt, nem megfelelő biztosítónál vagyunk, ezért küldték a számlát. Miután szóltunk, mondták, hogy tépjük szét nyugodtan, a biztosító majd kifizeti. Ki is fizette, és a tőlünk kért majd 2300 dollár helyett a biztosítótól valahogy elég volt 780 dollár is.

2014 óta mindenkinek kell, hogy legyen valamilyen biztosítása, különben egy speciális adót kell fizetnie, amelynek a mértéke egyébként kb. akkora, mint az olcsóbb biztosítások.

Az 5-6 jegyű számlák elkerülése mellett így ez is egy érv, hogy legyen biztosításunk, ha már valamit így is, úgy is fizetnünk kell. Ha valakinek még sincs, akkor vannak non-profit kórházak, amelyek nem fognak 10-szeres árat a nyakunkba akasztani.

Akárhogy is, a rendszer ismerete hosszútávon elengedhetetlennek tűnik, különben egy szerencsétlen helyzet könnyen felszippantja az évek alatt összespórolt pénzünket, vagy akár többet. Addig pedig, óvatosan minden mozdulattal!”

A moderálási alapelveket itt találod, az Egyesült Államokról pedig itt olvashatsz bővebben.

Negyven fölött lettél határátkelő? Mi vett rá az elindulásra, milyen volt a megérkezés, hogyan sikerült beilleszkedni? Mit szólt hozzá a környezeted? Írd meg ahataratkelo@hotmail.com címre körülbelül 500 szóban (hosszabb persze lehet), segíts a hasonló helyzetben lévőknek!

Az utolsó 100 komment: