Azt gondolom, nem csak az Egyesült Királyságban nagy kérdés, hogy béreljünk-e ingatlant, vagy a bérleti díjat törlesztésre fordítva inkább vásároljunk. A magam részéről én a mai fejemmel inkább bérelnék, de ezen lehet (és szerintem fogunk is) hosszan vitatkozni. Noha kifejezetten az angliai ingatlanvásárlásról szolgál rendkívül hasznos információkkal, mégsem gondolom, hogy London2009 mai posztja csak a szigetországban élőknek lenne érdekes – éppen a fentiek miatt.

„Feldobtam a kérdést, hogy érdekelné-e a kedves HÁ közönségét a londoni lakásvásárlás téma és miután pozitív visszajelzéseket kaptam, íme itt az eredmény.

Próbálok tényszerű lenni és csak a fontos tudnivalókat összefoglalni, amiket a barátom megosztott velem lakásvásárlása során.

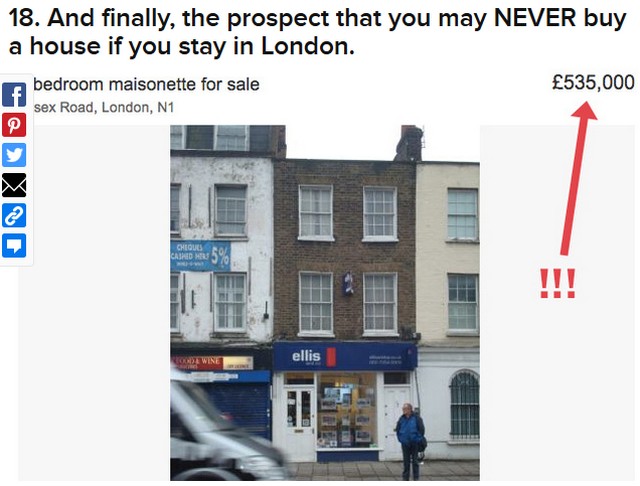

A minap kaptam az alábbi vicces kis összefoglalót, miszerint mi az, amitől csak akkor rettegsz, ha Londonban laksz. Az utolsó pont különösen találó...

Gondolom, nem mondok újat azzal, hogy valóban a londoni ingatlanárak az egekben vannak. Sokan az alapkamat növekedésétől és az ingatlanlufi kialakulásának veszélyétől rettegnek és pánikszerűen vásárolnak lakást.

Ingatlanlufi szerintem már van, attól már kár rettegni. Viszont az is tény, hogy egyelőre még mindig minden évben átlagosan 10%-al emelkednek a lakásárak. Egyik barátom, aki áprilisban vett egy lakást 370k-ért, már nyáron el tudta volna adni 420K-ért...

Több módja is van miként érdemes elkezdeni a nézelődést és ki-ki döntse el, mi neki a legjobb.

Állami támogatások

1. Help to Buy Scheme

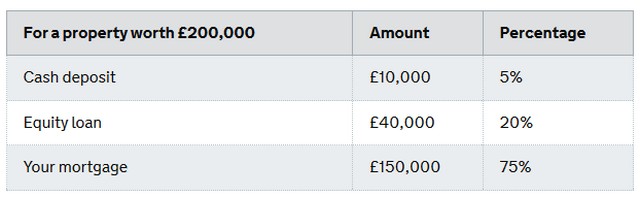

Minimális kezdőtőkével (5%) elérhető államilag támogatott jelzáloghitelt jelent első lakásvásárlók számára. Ez úgy néz ki a gyakorlatban, hogy az ingatlan értékének 5%-val kell rendelkezni és az állam biztosít egy hitelt (loan) alacsony kamattal (a lakás értékének maximálisan 20%-át), amivel lényegében kiegészíti a hiányzó kezdőtőkét (deposit). A fennmaradó részre pedig fel lehet venni banki hitelt. Tehát ez így néz ki.

Az egyik hátránya az, hogy csak első lakásvásárlók vehetik igénybe. Az otthoni ingatlan is számít. Állítólag meg lehetne próbálni nem bevallani... de én állami támogatásnál ezt nem merném megkockáztatni.

A másik hátránya, hogy csak „residential purpose"-re (azaz lakhatási céllal) adják. Tehát ha befektetésnek szánod és csak kiadni szeretnéd, de mondjuk máshol bérelni, akkor ez nem opció.

Az eladással kapcsolatban nincsenek korlátozások, azonban ha arra kerülne a sor, a loant vissza kell fizetni. A gyakorlatban ez megnehezítheti, bizonyos esetekben el is lehetetleníti az eladást. (Ha például az ingatlan értéke nem felfelé mozdul.) Erre példát is láttam az egyik barátoméknál.

Ebbe a témába nem vetette jobban bele magát a barátom, mert egyrészt volt kezdőtőkéje, másrészt a lakását befektetésnek is szánja, így jobbnak látta, ha nem veszi igénybe ezt az opciót. Nagyon jó lehetőség annak, aki vásárolni szeretne, de nincsen, vagy alig van kezdőtőkéje. (Ez a link dióhéjban elmagyarázza.)

Az újabb ingatlanlufi kialakulása sokak szerint emiatt a támogatott jelzáloghitel miatt fenyeget. Most a csapból is ez folyik. Mint említettem, szerintem már van lufi. Azt meg senki sem tudja, hogy ez mikor fog pukkanni.

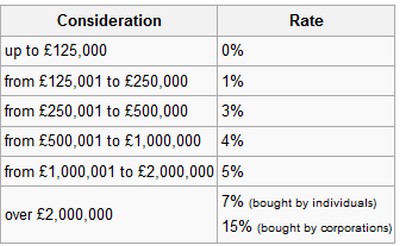

Én azt gondolom, hogy ez a hitel leginkább a kisebb értékű ingatlanok árait befolyásolhatja. Az illeték (stamp duty) viszont 250k fölött ugrik nagyot. 250K alatt 1%, a fölött 3% és így tovább.

Ezért én kétlem, hogy a megnövekedett kereslet miatt 250k fölé emelkedne az a lakás, például ami idáig csak 200k volt. Azt gondolom, hogy az illeték ezt megfogja. Az elméletemet az ingatlanos ismerősöm is megerősítette. De ugye láttunk már karón varjút... (forrás)

Ez elsőre nagyon szimpatikusnak tűnt nekem. Több kollégám is ezen keresztül vett ingatlant. Aztán jobban átrágva magam rajta arra jutottam, hogy jobb ezt az opciót is elkerülni, ha van más megoldás.

Közös tulajdon jön létre, a tulajdoni jog megosztásra kerül a meghatározott tulajdoni hányadok alapján. A jogosultságok és a terhek a tulajdonostársak között az őket megillető eszmei hányadrészek szerint oszlanak meg. Ezzel nyilván nem mondok újat.

A gyakorlatban ennek megint annyi előnye van legalább, mint amennyi hátránya. Nekem ezzel az egésszel hasonló a problémám, mint a fenti példával. Nagyon bonyolult hasznosítani és eladni a lakást a későbbiekben.

Ez a program úgy működik, hogy megveszed a lakás valamennyi %-t (25%-75%), majd a fennmaradó résszel a housing association (társasház, önkormányzat stb.) rendelkezik, amire te bérleti díjat fizetsz.

Ez az opció azok számára elérhető, akik kevesebb, mint 60k-t keresnek évente és első lakásvásárlók. Itt a háztartásnak összbevételének kell 60k fontnál kevesebbnek lenni. Tehát ha ketten vagytok, akkor a kettőtök fizetését veszik alapul. Emiatt sokan elesnek ettől a lehetőségtől.

Nagyon meggondolandó szerintem. A kollégámmal konkrétan az történt, hogy megvette a lakásnak a 70%-át 150k GBP-ért 7 évvel ezelőtt. Szeretne elköltözni és eladni a részét.

Az önkormányzat értékelése alapján a lakás jelenleg 350k-t ér... van lehetősége arra, hogy megvegye a maradék 30%-ot 100k-ért. Erre új hitel kellene, amit egyedül nem tud vállalni. A lakást csak akkor adhatja el, ha rendelkezik a tulajdonjog 100%-val.

Az önkormányzatnak ilyen esetben elővásárlási joga van a lakásra. A saját 70%-át csak a 30%-al rendelkező fél (council-önkormányzat) engedélyével és meghatározott áron lehetne értékesíteni. Az önkormányzatnak szintén joga van vevőt találni rá. Úgyhogy egyelőre bele van ragadva ebbe a lakásba. Addig nem tudja eladni normális áron, amíg meg nem vásárolja az önkormányzat részét.

3. New Buy

Új építésű lakásokra vonatkozik csak és akkor, ha más támogatást nem veszünk igénybe. Az újépítésű lakások olyan drágák, hogy azokat megnézni sem nagyon érdemes...

4. Help to Buy Mortgage Scheme

Ez megint a kevés, 5%-kal rendelkező vásárlók számára segítség. Hasonló konstrukció: első lakásvásárló, nem kiadható, benne kell lakni stb.

Ennyit az állami támogatásokról.

A hitelekről általában

Rengeteg hitelopció van a piacon. Ha valaki bizonytalan a termékekben vagy nincs ideje ezzel foglalkozni, akkor javaslom a mortgage broker használatát. Tapasztalatom alapján 500-1000 GBP körül számláznak. A barátom 3-nál járt. Az első tanácsadás ugyanis ingyenes. Miután minden információt megkapott, amire szüksége volt, úgy döntött, hogy saját maga intézi a hitelt.

• Először is kell, hogy legyen hitelkártyád (credit card) mert azzal is építed a credit historyd és az a hitelfelvételnél az egyik legfontosabb! Tehát ők az alapján tudnak besorolni jó adós vagy rossz adós kategóriába, ha látják, hogy kölcsönveszel, majd visszafizeted. Nekem erre azt a tanácsot adták, hogy használjam a hitelkártyámat nyugodtan, majd a hónap végén egy összegben fizessem vissza. Úgyhogy már hónapok óta ezt teszem én is. Ebből ők látják, hogy kölcsönzök és visszafizetem.

• A másik az Electoral Roll, azaz a választói névjegyzék. Ezen rajta kell lenni. Punktum.

• Megkérdezik, hogy mióta vagy a UK-ben. Bankja válogatja, de sok helyen 3 év a minimum.

• Megkérdezik, hogy magánvállalkozó, alkalmazott (állandósított vagy szerződéses) vagy-e.

• Megkérdezik, hogy van-e állandó kiadásod (betegápolás, óvoda, iskola), illetve van-e másik hiteled, tartozásod.

• Rendelkezel-e másik ingatlannal.

Mindenki döntse el, bevallja-e, hogy van másik ingatlana az Egyesült Királyságon kívül. A barátom esetében ugyanis ment a bankban a tanakodás, majd kitalálták, hogy akkor nem első lakásvásárló (végül is jogos), tehát azonnal elesik a hitelfelvételi díj mentességétől, ami 99-999 font is lehet.

Megint csak banktól függ, de például a Nationwide-nál elengedik ezt a költséget az első lakásvásárlónak. Van olyan bank viszont, ahol mindenképpen ki kell fizetni.

Azt is kitalálták, hogy miután a meglévő ingatlanból kiadása származhat a későbbiekben, ezért ez rizikófaktort jelent és így 15% depositot határoztak meg minimumként. (Szintén Nationwide.)

• Utolsó 3 év lakcíme

A maximum összeg, amit egy bank adhat neked, az az éves fizetésed 5-szöröse. Általában a 4-szeresét bármelyik megadja. Van ahol a bónuszt is beleszámolják. Az éves fizetéshez hozzáadják az elmúlt 3 év átlagolt bónuszát és azt szorozzák meg.

A lakásnézegetés elkezdése előtt érdemes kikérni egy Mortgage in Principlenek nevezett dokumentumot. Ez nekünk is jó, hiszen felesleges időt szánni a lakásnézegetésre, ha végül az derül ki, hogy valami miatt nem kapunk hitelt. Valamint az a tapasztalat, hogy az ingatlanosok Mortgage in Principle nélkül nem szívesen állnak szóba velünk.

Lakáskeresés

Ha kezünkben a Mortgage in Principle és kiszámoltuk, hogy körülbelül mennyi pénzzel fogunk rendelkezni, akkor indulhat a keresés. Erre van rengeteg oldal. A barátom az alábbi három honlapot használta: a Zoopla, a Prime Location és a Rightmove.

Hívogatás, időpont egyeztetés, majd lakásnézegetős hétvégék sorozata...

Ha megtetszett valamelyik lakás, akkor ajánlatot kell tenni rá. A barátom az Asking Price (azaz a meghirdetett ár) alatti ajánlattal próbálkozott. Eredménytelenül. A második ajánlatát végül elfogadták, kicsit az Asking Price (irányár) alatt. Szerencséje volt.

Egy másik kollégám úgy járt, hogy amikor ajánlatot tett a lakásra, akkor 4 másik vevővel versenyzett... Végül ő nyert és kapta meg a 340k-ért kiírt lakást 370k-ért. Ha az ajánlatot elfogadja a tulajdonos, akkor ezt írásban is meg kell erősítenie.

Ügyvéd

Ha nincs ismerős ügyvéd, vagy valaki, akit a baráti körből ajánlani tudnak, akkor az ingatlaniroda vagy a mortgage broker mindig tud ajánlani valakit. Az ügyvédi és egyéb költségre ingatlanártól függetlenül minimum 4k GBP-t kell számítani...

(A következő pár pont angolul lesz, abból a megfontolásból, hogy aki az Egyesült Királyságban él, annak fölösleges lefordítani, aki nem, annak talán annyira nem érdekes, pontatlanul magyarítani pedig nem szerettem volna – Határátkelő)

• Professional Fee (ügyvédi költség) - xxx

• Leasehold Supplement £150.00 - Additional cost associated with the legal work required for a leasehold property is applicable in the Professional Fee.

• Administration Fee £50.00 - This is non-refundable and used by us to meet a proportion of the set-up and administration costs.

• Disbursements Professional Search Package £299.00 - Enquiries must be made with the Local Authority on planning permissions, planned roads etc. Additionally, searches must be made with respect of water, drainage and environmental matters. Additional specialist searches may be required depending on your property location (e.g. mining, brine, chancery etc.) Your conveyancer will advise if these are applicable.

• Bankruptcy Search Fee (V.A.T. Exempt) £6.00 - The Bankruptcy Search is carried out by the conveyancer on behalf of the lender to check for bankruptcy against each individual.

• Land Charges Search (V.A.T. Exempt) £6.00 - Checks need to be made with the Land Registry to ensure there are no outstanding charges on the property.

• Other Fees Acting for Lender £115.00 - Fee applied if your conveyancer is acting for your mortgage lender - only applicable if you are purchasing with a mortgage.

• Telegraphic Transfer Fee £39.00 - When funds are transferred to the vendors conveyancers or to transfer any balance of proceeds to your bank, a telegraphic transfer fee is incurred for each transfer.

• Stamp Duty Land Tax Return Preparation £75.00 - Your conveyancer is required to submit a Stamp Duty Land Tax return form on your behalf.

• V.A.T. on the above fees £275.40

• Government Land Registry Charges (V.A.T. Exempt) £190.00 - The charge raised by the HM Land Registry to register the change of ownership. The fee varies with the purchase price.

• Stamp Duty (V.A.T. Exempt) - xxxx

A Stamp Duty (illeték) és a Professional Fee (ügyvédi költség) az ingatlan árától függ. Ezért írtam xxx-et. A többi összeget is vegyétek irányadó jellegűnek. A barátomnak ezt az ajánlatot adták.

Gondoljuk végig, valós lehetőség-e!

Hosszúra nyúlt a poszt. Gondolom, akit nem érint a téma, annak ez lesz az egyik legunalmasabb olvasmány a Határátkelő történetében. Azért szántam rá időt és osztottam meg az összegyűjtött információkat, mert szerintem sokan át sem gondolják, hogy a lakásvásárlás valós opció-e, hanem azonnal elvetik a gondolatát is.

A barátom lakása Blackheathen lesz. 2 hálószoba + nappali, erkély és nagy konyha, külön WC, kis fürdőszoba. 195k volt az Asking Price és 190k-ért kapta meg.

A jelenlegi keresetét és a depozit nagyságát nem osztotta meg velem. A hitelt 25 évre vette fel. Azt tudom, hogy úgy igazította a lakás árát és a hitel havi törlesztőrészletét, hogy ne legyen több kiadása, mint eddig. Pont annyit fog fizetni a hitelbe, mint amennyibe az albérlet került.

Ha valamit kihagytam volna, vagy van kérdésetek, csak szóljatok!"

A kommentelési szabályokról ide kattintva olvashatsz.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Az utolsó 100 komment: